「タワーマンション」と呼ばれる高層マンションを相続税の節税目的で購入する動きに歯止めをかけるため、総務省と国税庁が2018年にも対抗策に乗り出す。高層階の物件を買った人の税負担を大幅に増やし、節税効果を薄める。実際に部屋に住まない資産家らが大量の高層物件を買いあさるゆがんだ構図を解消し、税制の不公平感をなくす。

◆税制の不公平感是正◆

マンションなどの相続税の計算方法を定める総務省令の改正案を今秋にもまとめ、今年末に与党の税制調査会に諮る見通しだ。早ければ17年に省令を改正し、18年1月から実施する。

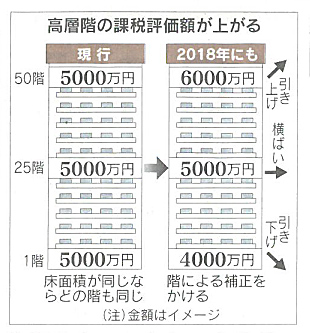

相続税は相続した配偶者や子どもなどが相続財産の評価額に応じて10~55%の累進税率で支払う仕組みだ。大都市で増える高層マンションでは、物件の実際の購入額よりも相続税をはじく基準となる「評価額」が大幅に低い。広さが同じなら評価額も変わらない。実際の価格にかかわらず、マンション1棟の評価額を各戸の所有者がそれぞれの床面積で均等に分割しているからだ。

このため、超高層の部屋を買えば現金で相続する場合よりも財産額を圧縮できて、相続増税を減らせることが多い。15年1月の相続増税をきっかけに節税目的で高層物件を買う人が急増し、「資産家しか使えないような節税策は規制すべきだ」といった批判が政府税制調査会などで高まっていた。

総務省と国税庁は実際物件価格に合わせて、高層階にいくほど税負担が増えるような総務省令を見直す。具体的には階によって評価額を増減する案が有力だ。例えば高層マンションの20階は1階の10%増し、30階は20%増しといったかたちで一定の「補正率」を導入。眺望が良好など好条件の高層階にいくほど相続税が増える。逆に低層階は評価額を下げて税負担が減るようにする見通しだ。

国税庁が全国の20階以上の住戸343物件を調べたところ、相続税の評価額は平均で市場価格の3分の1にとどまっていた。こうしたなかで15年1月の税制改正で相続税の最高税率が50%から55%に上がり、財産額から差し引ける非課税枠(基礎控除)も4割縮小。「タワマン節税」が大都市部を中心に広がった。総務省などは安い税金で相続した直後に高い市場価格で売り抜ければ大きな差益を獲得できる点も問題だとみている。

市場価格1億円の高層マンションを相続(非課税枠や配偶者控除がない場合)すると、3000万円だった評価額が省令改正で4000万円に上がる。これまで3000万円に税率15%をかけた450万円の税負担で済んだものが4000万円に20%をかけた800万円に増える。

350万円の増税になり、節税効果が薄れる。1人で5戸や10戸も相続目的で買うような富裕層には特に影響が大きい。

(日本経済新聞 平成28年1月24日掲載文より)